[Zoom sur la finance solidaire 2025] : 2024, une année de consolidation pour le marché de la finance solidaire (1/5)

Publiée le 26.08.2025

Édito de Nicolas Mottis, Président du Conseil scientifique de FAIR

En 2024, l’intérêt pour la finance solidaire ne s’est pas démenti. Quels sont les faits les plus marquants de l’année écoulée ?

Il est intéressant d’observer le contraste entre les trajectoires de la finance responsable dans son ensemble et celles, plus spécifiques, de la finance solidaire. Pour la première, 2024 a confirmé un tournant amorcé avec la guerre en Ukraine : le financement de l’industrie de défense, longtemps écarté, revient dans le débat ; des paramètres clés de la transition énergétique, comme l’exclusion des fossiles ou la priorité sur les renouvelables, sont remis en cause ; et sur le plan politique, la montée des populismes, en Europe comme aux États-Unis, alimente une défiance croissante vis-à-vis des critères ESG, parfois taxés de « wokisme ».

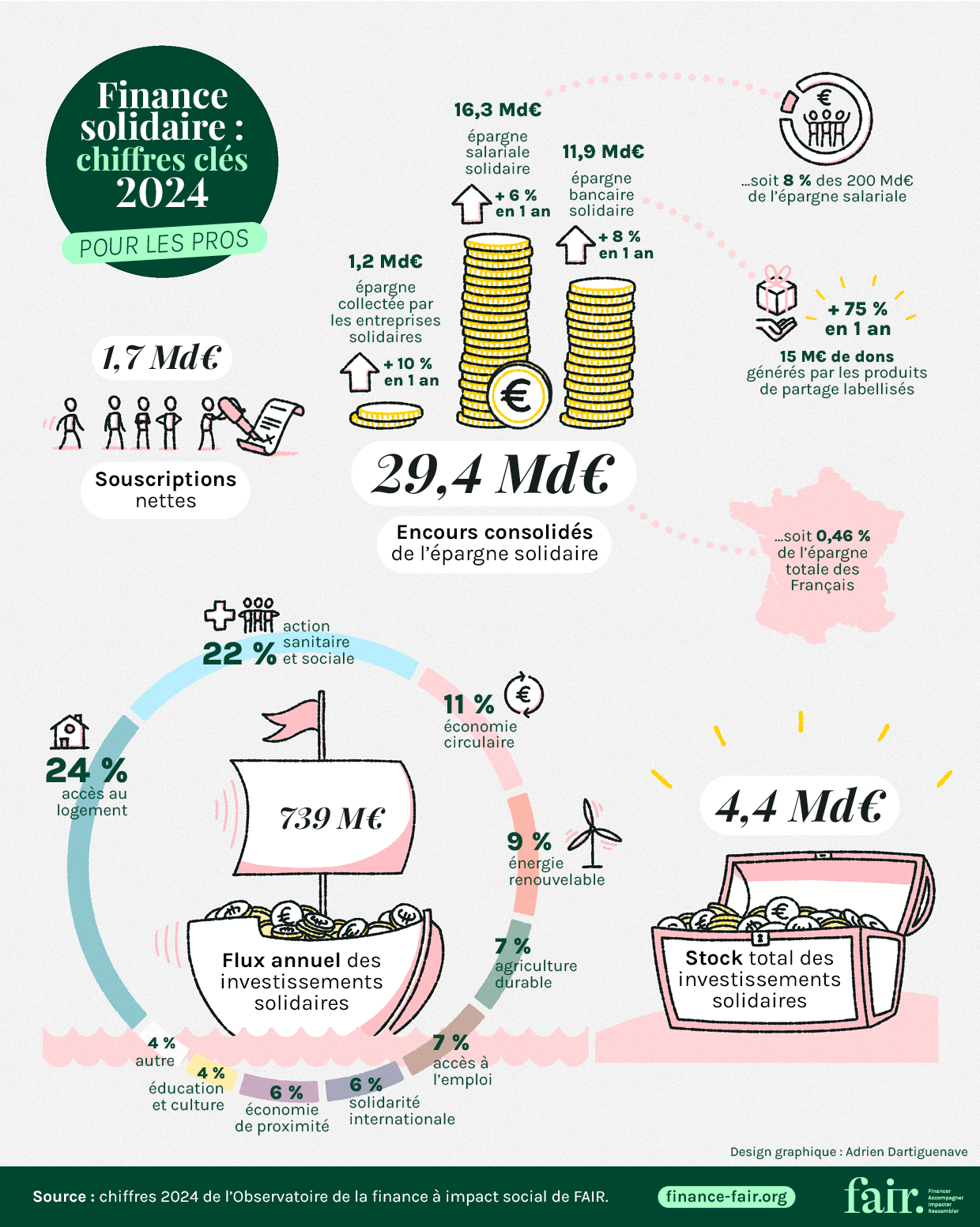

À rebours de ces tensions, la finance solidaire affiche une belle stabilité. Comme le révèle le dernier Baromètre de la finance solidaire 2025 FAIR, en partenariat avec le journal La Croix, la croissance se poursuit : +7 % entre 2023 et 2024, avec près de 30 milliards d’euros d’épargne solidaire désormais mobilisés. Un signal fort, qui montre que cet engagement citoyen, fondé sur la recherche d’impact social et environnemental, continue de convaincre.

Télécharger l'infographie du Baromètre de la finance solidaire 2025

On observe donc une consolidation progressive du marché de la finance solidaire. Comment interprétez-vous cette dynamique ? Quels en sont, selon vous, les principaux moteurs ?

La finance solidaire évolue dans un cadre très structuré, fortement marqué par la réglementation. Son principal moteur reste l’épargne salariale, qui continue de jouer un rôle clé avec 16,3 milliards d’euros d’encours en 2024, en hausse de 6 %. On observe aussi un regain d’intérêt pour les livrets bancaires solidaires, porté par la remontée des taux de rémunération, qui les a rendus plus attractifs cette année.

En revanche, les effets de la loi PACTE, entrée en vigueur en janvier 2022 et qui impose aux contrats d’assurance-vie de proposer des fonds labellisés – notamment le label Finansol –, se font encore attendre. C’est une évolution de long terme. Pour qu’elle porte ses fruits, il est essentiel que le label conserve toute sa crédibilité, en termes de qualité et d’exigence, et qu’il gagne en notoriété, tant auprès du grand public que des professionnels du secteur.

Malgré une forte demande sociétale et une réglementation plus favorable, le passage à l’échelle de la finance solidaire reste un défi majeur. Quels freins identifiez-vous, et comment dépasser cette logique de niches ?

Le principal obstacle est le déficit de culture financière. En France, les questions économiques et financières sont encore largement abstraites pour une grande partie du public, et la finance solidaire ne fait pas exception. Un véritable effort de pédagogie s’impose pour mieux faire comprendre ces dispositifs, leur fonctionnement et leur impact.

Autre frein majeur : la formation des réseaux de distribution, notamment dans les secteurs bancaire et assurantiel. Trop souvent, les clients intéressés se heurtent à un manque d’accompagnement ou à une méconnaissance des produits de la part de leurs conseillers.

Enfin, le développement de la finance solidaire passe aussi par une meilleure structuration des véhicules d’investissement. Les entreprises solidaires d’utilité sociale (ESUS), encore peu connues et peu accessibles, constituent pourtant un levier clé. Mieux les faire connaître, simplifier l’accès à leur financement et renforcer leur lisibilité pourrait permettre de mobiliser davantage d’épargne vers le non coté à impact.

Dans un contexte de remise en cause des politiques environnementales et sociales, les perspectives pour la finance solidaire restent-elles solides ? Quels signaux observez-vous à ce sujet ?

Les perspectives de la finance solidaire restent globalement solides, même si quelques fragilités subsistent. On pense notamment aux fluctuations des taux d’intérêt qui impactent les livrets bancaires, ou encore à la tentation pour certains épargnants de retirer leurs fonds dès la fin de la période légale de blocage de cinq ans dans le cadre de l’épargne salariale.

Cela dit, les progrès en cours sur la notion d’impact devraient à terme renforcer le concept. C’est essentiel, car la finance solidaire répond à une attente bien réelle chez de nombreux épargnants. Si un noyau de militants convaincus continue de porter cette dynamique, il ne suffit plus à lui seul à soutenir un changement d’échelle.

Il reste d’ailleurs beaucoup à apprendre sur ces "épargnants solidaires". C’est tout l’enjeu du projet de recherche actuellement soutenu par FAIR, qui vise à actualiser notre connaissance de leurs profils et de leurs motivations à travers sa prochaine grande étude sur les épargnants solidaires. Les premiers résultats de cette enquête, attendus dans les prochains mois, permettront d’éclairer les évolutions à venir.

Les chiffres clés de la finance solidaire

Les 4 grandes tendances à retenir

En 2024, l’encours des placements solidaires atteint 29,4 milliards d’euros, en progression de 7 % par rapport à 2023. Cette épargne est collectée à travers trois grands canaux : l’ actionnariat solidaire Mécanisme d’investissement qui permet à tout particulier de souscrire des parts ou actions d’entreprises exerçant des activités de solidarité. , les placements bancaires solidaires et l’épargne salariale solidaire.

1. L’actionnariat solidaire est en nette progression

Bien que représentant la part la plus modeste des trois canaux, l’actionnariat solidaire enregistre une progression remarquable en 2024. L’investissement direct dans les entreprises solidaires atteint 1,2 milliard d’euros, soit une hausse de 10 % en un an.

Cette croissance est portée par plusieurs acteurs particulièrement actifs :

- Habitat & Humanisme (20 M€ collectés) dans le domaine du logement,

- 3 colonnes (20 M€ collectés) en lien avec la dépendance,

- Terre de Liens (14 M€ collectés) dans le secteur agricole.

La réduction fiscale de 25 % applicable à ces investissements continue de jouer un rôle déterminant dans l’attractivité de ce type de placement.

2. Une croissance continue pour les produits bancaires solidaires

- En 2024, l’épargne bancaire solidaire s’élève à 11,9 milliards d’euros, en hausse de 8 %. Elle regroupe une large gamme de produits : livrets solidaires (principalement de partage), fonds solidaires (fonds 90/10 et fonds de partage) et contrats d’assurance-vie.

- Les livrets et dépôts à terme totalisent 3 milliards d’euros (+8,6 %), bénéficiant de hausses de taux qui leur ont permis de rester compétitifs face à l’épargne réglementée.

- Les fonds solidaires (FCP, SICAV, UC solidaires) enregistrent une croissance de 7 %, passant de 4,3 à 4,6 milliards d’euros, avec 330 millions d’euros de souscriptions nettes.

- Les dons aux associations, issus des livrets et des fonds de partage poursuivent quant à eux leur envolée : après avoir bondi de 80 % en 2023, ils augmentent encore de 75 % en 2024, atteignant 15 millions d’euros. Un triplement en deux ans.

- L’assurance-vie solidaire atteint 4,3 milliards d’euros, en progression de 10 % : la MAIF, avec un contrat désormais entièrement solidaire, enregistre 377 millions d’euros supplémentaires (dont 310 M€ de souscriptions nettes), tandis que Generali affiche une hausse de 21 millions d’euros (dont 19 M€ de souscriptions nettes).

3. L’épargne salariale solidaire, principal moteur du secteur

Avec un encours de 16,3 milliards d’euros en 2024 (+6 %, soit +900 M€), l’épargne salariale solidaire continue de tirer le marché vers le haut. La part de l’épargne salariale solidaire dans l’épargne salariale atteint désormais 8 %, portée par les effets positifs de la loi PACTE et renforcée par l’entrée en vigueur, en 2024, de la loi sur le partage de la valeur.

4. La reprise notable des investissements solidaires

Le stock d’investissements solidaires s’élève à 4,4 milliards d’euros en 2024, en hausse de 14 % par rapport à l’année précédente. Les financements réalisés ont permis de soutenir des activités solidaires à hauteur de 739 millions d’euros, soit une progression de 8 %.

Cette dynamique s’explique par :

- une augmentation de 60 % du flux d’investissement issu des fonds solidaires,

- une hausse des dépenses d’investissement des entreprises solidaires de 24 %.

Les secteurs les plus financés restent l’accès au logement très social (24 %) et l’action sanitaire et sociale (22 %). Partout sur le territoire, la création et le développement d’entreprises ou d’associations répondant à des enjeux sociaux et environnementaux témoignent d’une évolution profonde des besoins sociétaux.

Le label Finansol renforce son niveau d’exigence

Afin de mieux intégrer les évolutions de la finance durable et les attentes croissantes des épargnants, le Comité du label Finansol a renforcé ses exigences, notamment pour les produits partiellement cotés. L’objectif : aligner le label sur les défis écologiques et sociaux tout en encourageant l’innovation. Depuis le 1er janvier 2025, les fonds « 90/10 » et « 85/15 » doivent exclure certains secteurs (énergies fossiles, charbon, tabac) et répondre à des critères éthiques et de gouvernance, en cohérence avec les standards européens, notamment le label ISR. Le respect de ces nouvelles règles sera contrôlé en juin 2026, sur la base des données FAIR et des portefeuilles arrêtés au 31 décembre 2025.

3 questions à Marie-Anne Barbat-Layani, Présidente de l’Autorité des Marchés Financiers (AMF)

En 2024, l’épargne solidaire atteint 30 Md€, mais reste marginale au regard des 6 350 Md€ d’épargne financière des Français. Comment l’expliquer ?

C’est une question de choix de l’épargnant, mais aussi de connaissance et d’accessibilité de l’offre. Notre dernière étude* montre un réel intérêt des Français pour la finance solidaire. 65 % connaissent, au moins de nom, les placements solidaires, davantage que l’ISR (48 %). Ceux envisageant d’investir dans un placement durable sont 26 % à opter pour des produits avec une thématique sociale ou solidaire. Les jeunes sont particulièrement concernés, mais leur épargne reste souvent modeste.

Alors que l’Europe cherche à structurer le secteur, où en est la France dans le développement de la finance solidaire ?

Au niveau européen, la principale initiative favorisant l’émergence de fonds solidaires est le règlement EUSef**, dont l’impact est très relatif : seulement 22 fonds créés. La France se distingue par l’intégration obligatoire de fonds solidaires dans les dispositifs collectifs d’épargne salariale et retraite. Cette exigence a permis de structurer un écosystème mature, avec près de la moitié de l’encours solidaire issue de ces produits. L’AMF est co-organisatrice la Semaine de l’Épargne Salariale qui permet aux salariés de mieux connaître ces dispositifs.

Le passage à l’échelle semble freiné par des contraintes systémiques. Du point de vue des acteurs institutionnels, quels leviers peuvent être activés ?

Notre étude* révèle que 69 % des Français estiment important que leur conseiller bancaire ou financier leur demande s’ils souhaitent réaliser des placements responsables ou durables. Les labels, dès lors qu’ils sont fiables et contrôlés, sont très utiles pour faire connaître les placements et rassurer les épargnants sur la réalité de l’affectation de leur épargne. Les régulateurs financiers jouent un rôle fondamental en vérifiant que les « promesses » sont tenues : lorsque les épargnants font un tel choix, il est crucial qu’il soit documenté et respecté !

* Étude sur les Français et les placements responsables, AMF, 2025.

** Règlement européen sur les fonds d’entreprenariat social de 2013.

-

Télécharger les documents (PDF)

-

Zoom sur la finance solidaire 2025 (Complet) PDF - 2.38 Mo

-

[Zoom sur la finance solidaire 2025] : 2024, une année de consolidation pour le marché de la finance solidaire (1/5) PDF - 703.36 Ko

Publications, études, infographies, guides thématiques ...

retrouvez tout dans notre centre de ressources !

Accéder au centre de ressources FAIR

A lire également