[Zoom sur la finance solidaire 2025] : Regain d’intérêt pour l’épargne de partage (2/5)

Publiée le 15.09.2025

Vitalité des encours et envolée des dons

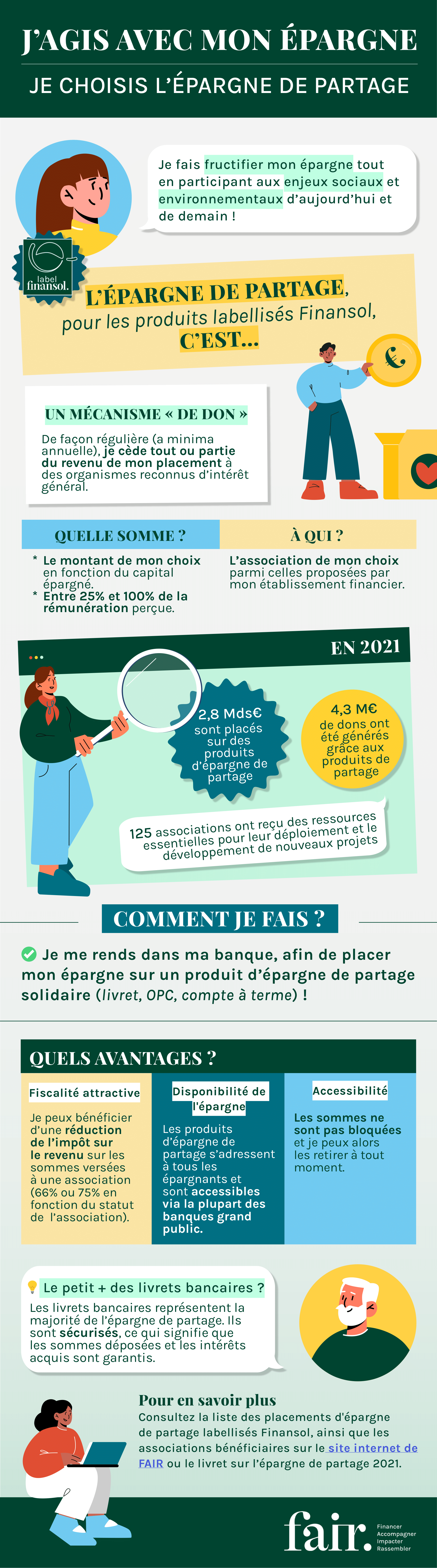

L’épargne de partage permet à un épargnant de faire don d’une partie, voire de la totalité, des revenus générés par son placement (intérêts ou plus-values) à une association. Pour obtenir le label Finansol, un produit de partage doit reverser au minimum 25 % de ces revenus.

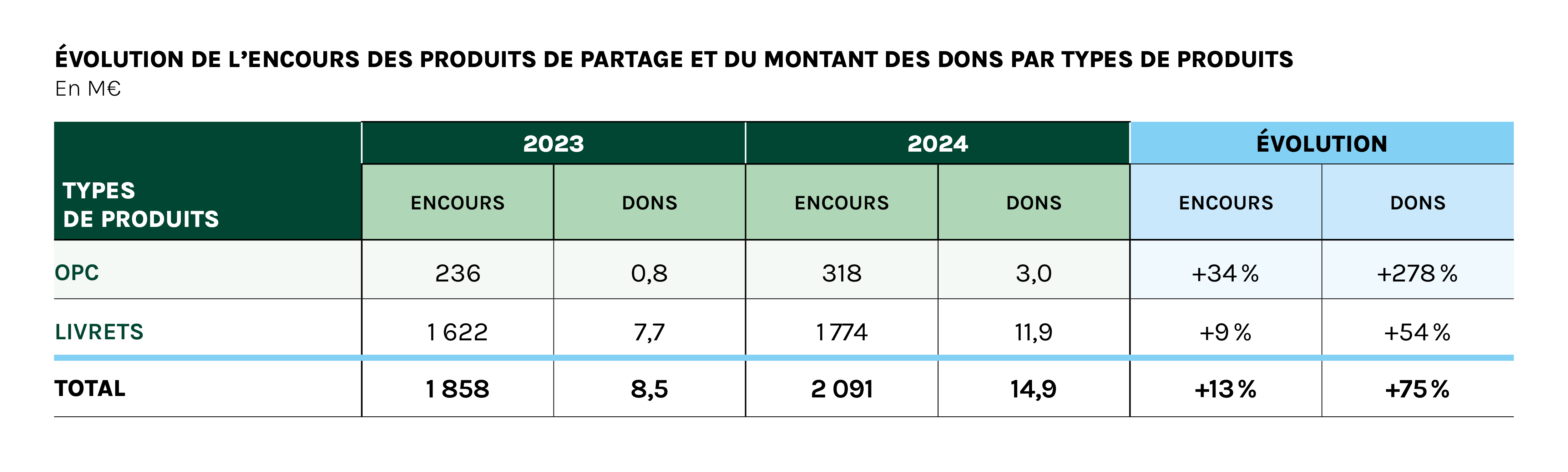

En 2024, les encours ont connu une progression notable, passant de 1,8 à 2 milliards d’euros, soit une croissance annuelle de 13 %.

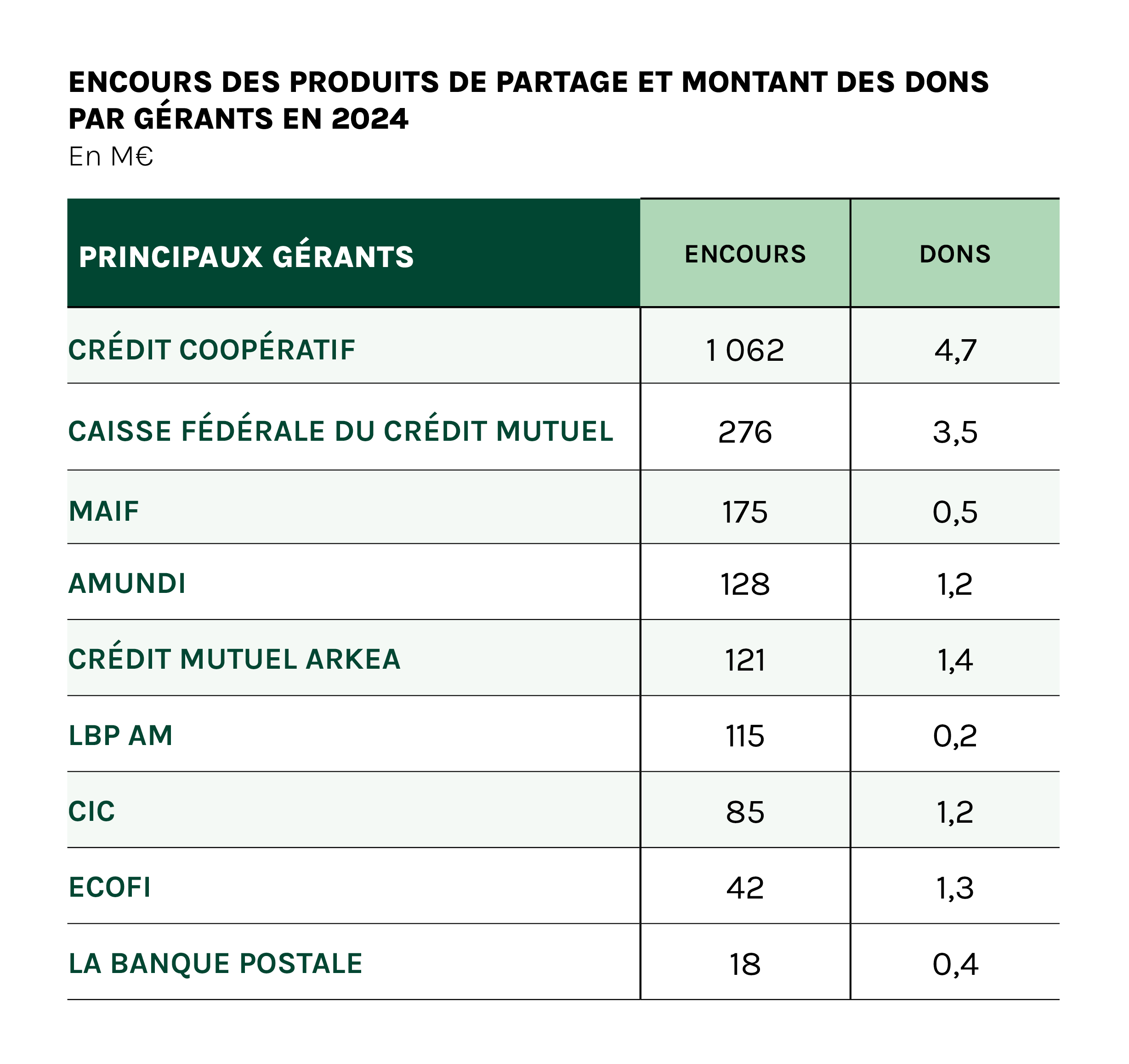

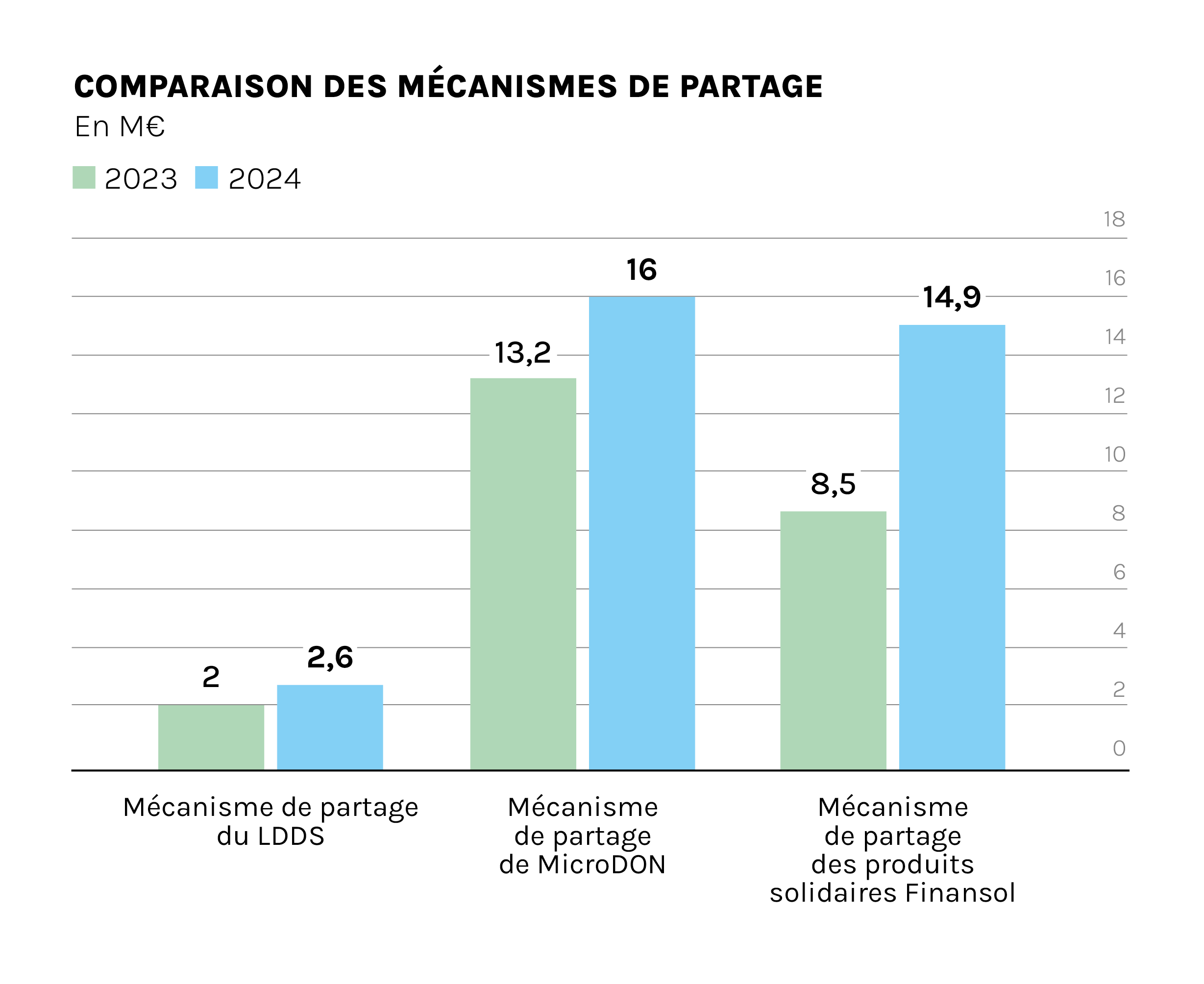

Les livrets de partage, qui constituent l’essentiel de cette épargne solidaire, ont largement bénéficié de la remontée des taux d’intérêt, renforçant ainsi leur attractivité. Ils enregistrent à eux seuls 170 millions d’euros de souscriptions nettes sur l’année.

- Les livrets LEA du Crédit Mutuel et du CIC se distinguent particulièrement avec respectivement +150 M€ et +50 M€ de souscriptions nettes.

À l’inverse, certains livrets affichent des décollectes : -26 M€ pour le livret Agir, -10 M€ pour le livret Associations du Crédit Coopératif, -7 M€ pour le livret solidaire Epargne Autrement de la MAIF. Ces reculs s’expliquent notamment par la forte concurrence exercée par les livrets réglementés et, plus largement, par un marché concurrentiel sur ce segment.

Pour tout comprendre sur l'épargne de partage, voici notre infographie.

Télécharger l'infographie épargne de partage

{kind=link}

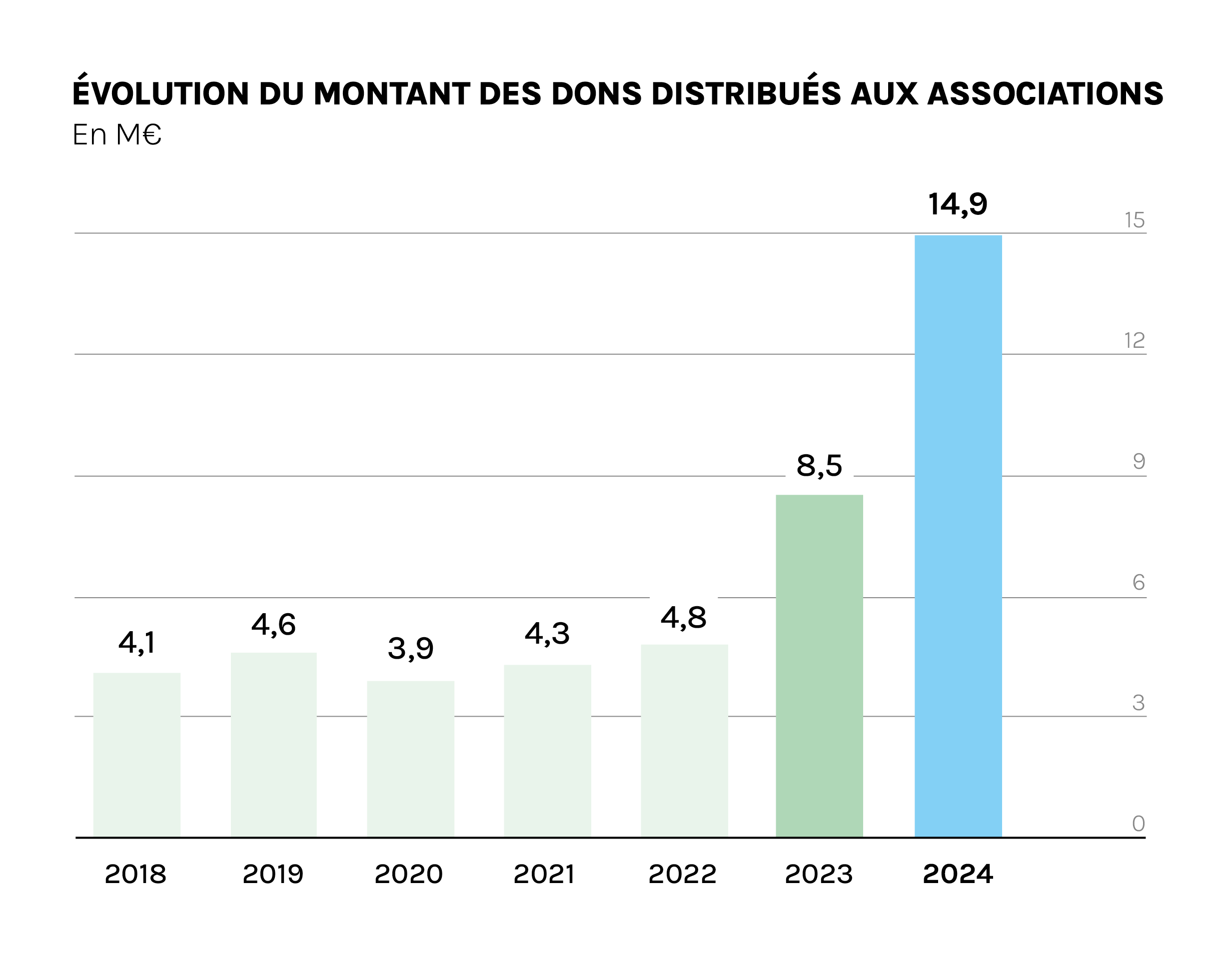

En 2024, les livrets de partage ont permis de reverser 12 millions d’euros de dons aux associations. Et sur l’ensemble des produits (livrets, fonds de partage), le montant atteint 14,9 millions d’euros, soit une progression de 75 % par rapport à 2023. Cette envolée s’explique par la hausse des taux mais aussi par les bonnes performances des fonds de partage, qui ont permis un niveau de redistribution significativement accru.

LDDS : un potentiel solidaire à exploiter

Avec 160 Md€ d’encours en 2024*, le Livret de Développement Durable et Solidaire (LDDS)** représente un réservoir d’épargne considérable. Pourtant, les dons réalisés plafonnent à 2,6 M€*, un niveau stable mais faible. Souvent perçu comme une « épargne de précaution », le LDDS est peu mobilisé comme levier solidaire. Son mécanisme de don reste apparemment méconnu et insuffisamment promu par les banques. Ce déficit d’information limite aujourd’hui l’engagement des épargnants et la capacité des associations à recevoir des dons.

* Rapport Annuel de l’Epargne Réglementée 2024.

** Livret réglementé, non labellisé Finansol.

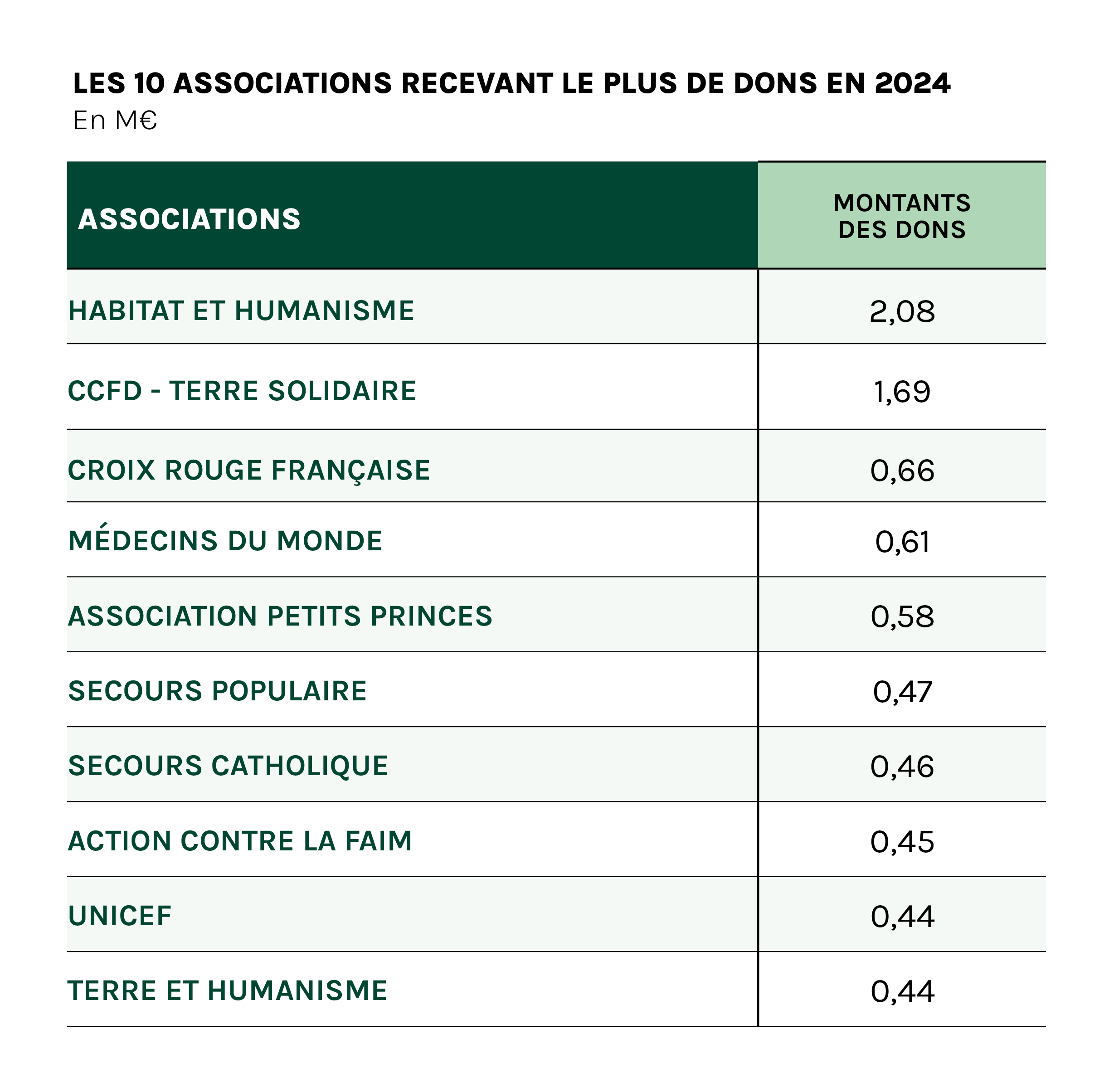

Les associations les plus soutenues

En 2024, les dons se concentrent principalement autour de trois grandes thématiques :

• la solidarité de proximité (lutte contre la précarité, accès au logement, exclusion sociale),

• l’aide humanitaire internationale (urgence, santé, alimentation),

• la protection des populations vulnérables (enfants, personnes malades).

Ces orientations traduisent les préoccupations majeures des épargnants, dans un contexte marqué par des tensions économiques et sociales, une crise environnementale qui s’intensifie ainsi qu’une instabilité géopolitique croissante.

L’épargne de partage, une dynamique à part

Alors que la générosité des Français progresse faiblement en 2024 , le partage via les produits solidaires connaît une dynamique singulière. Les dons issus de l’épargne solidaire augmentent nettement et atteignent désormais un niveau proche de ceux générés par l’arrondi solidaire proposé par MicroDON (voir ci-dessous). Ce contraste met en lumière l’efficacité de la finance solidaire et de ses mécanismes de partage, surtout en comparaison avec le LDDS, massivement détenu par les Français mais qui reste marginal en matière de dons.

Interview de Philippe Pailliart, Président de France Générosités

Que révèle le regain d’intérêt pour l’épargne de partage sur la relation citoyens / associations ?

L’augmentation des dons issus des produits de partage, très forte ces dernières années, s’inscrit dans la progression générale des dons des Français et des entreprises qui représentent chaque année 9,2 milliards d’euros. Cette croissance traduit une volonté puissante des citoyens de donner du sens à leur épargne et de favoriser concrètement les actions menées par les associations et les fondations au service de l’intérêt général et d’un modèle de société plus juste, durable et démocratique.

Quel impact le financement par dons a-t-il sur la vie des associations et fondations ?

Les dons constituent un pilier pour les associations et fondations, en leur garantissant un financement indépendant. Ils permettent de diversifier leurs ressources et sécuriser leur modèle économique face à la diminution des aides publiques. La générosité complète, démultiplie et parfois rectifie l’action publique. Elle favorise l’innovation sociale au plus près des besoins, renforçant ainsi le lien et la cohésion nationale. Concrètement, les dons couvrent près de 40 % du financement de la recherche sur le cancer en France et les 2/3 de l’aide alimentaire destinée aux personnes en difficulté.

Malgré de bons résultats, l’épargne de partage reste encore marginale. Que faudrait-il, selon vous, pour qu’elle s’installe durablement dans les habitudes des Français ?

Si l’épargne de partage progresse, elle demeure encore trop méconnue : 67 % des Français s’estiment mal informés. Ce manque d’acculturation est le principal frein à son développement. Pour y remédier, il est indispensable que les banques, pour certaines d’entre elles, élargissent et valorisent davantage leur offre de produits de partage. En outre, il faut poursuivre la sensibilisation du grand public au travers de grandes campagnes comme la Semaine de la Finance Solidaire organisée par FAIR. Les réseaux associatifs et France Générosités ont également un rôle clé à jouer en relayant ces messages au plus près des citoyens.

-

Télécharger les documents (PDF)

-

Zoom sur la finance solidaire 2025 (Complet) PDF - 2.38 Mo

-

[Zoom sur la finance solidaire 2025] : Regain d’intérêt pour l’épargne de partage (2/5) PDF - 385.04 Ko

Publications, études, infographies, guides thématiques ...

retrouvez tout dans notre centre de ressources !

Accéder au centre de ressources FAIR

A lire également