Les fonds « 90/10 », fierté de la finance solidaire en France

Publiée le 07.10.2021

Les 20 ans de la loi Fabius

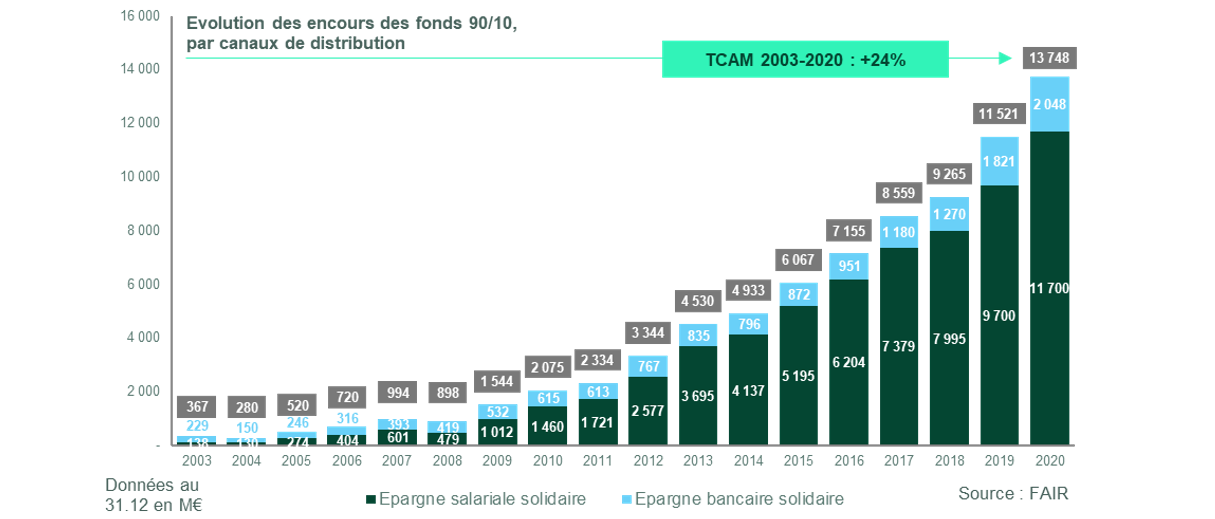

Cette loi a permis l’émergence des fonds solidaires, appelés fonds 90/10, dans l’épargne salariale en définissant les Fonds Commun de Placement d’Entreprise solidaires (FCPE solidaires) et en en rendant obligatoire la présence d’au moins un de ces fonds pour les salariés disposant d’un plan d’épargne retraite (à l’époque Plan Partenarial d’Epargne Salariale Volontaire, PPESV). Aujourd’hui, les fonds 90/10 sont le principal outil de collecte d’épargne solidaire : ils représentent un montant total d’encours de plus de 13,7Mds€ au 31.12.2020 (soit environ 68% de l’épargne solidaire totale). Bien que majoritairement financés par l’épargne salariale (11,7Mds€ d’épargne salariale solidaire), les fonds 90/10 ne se limitent pas à ce canal et les récentes évolutions législatives (Loi Pacte de 2019) pourraient faire croitre la part des autres canaux de distribution (notamment assurance-vie).

Le fonctionnement des fonds solidaires

Un nom bien explicite…

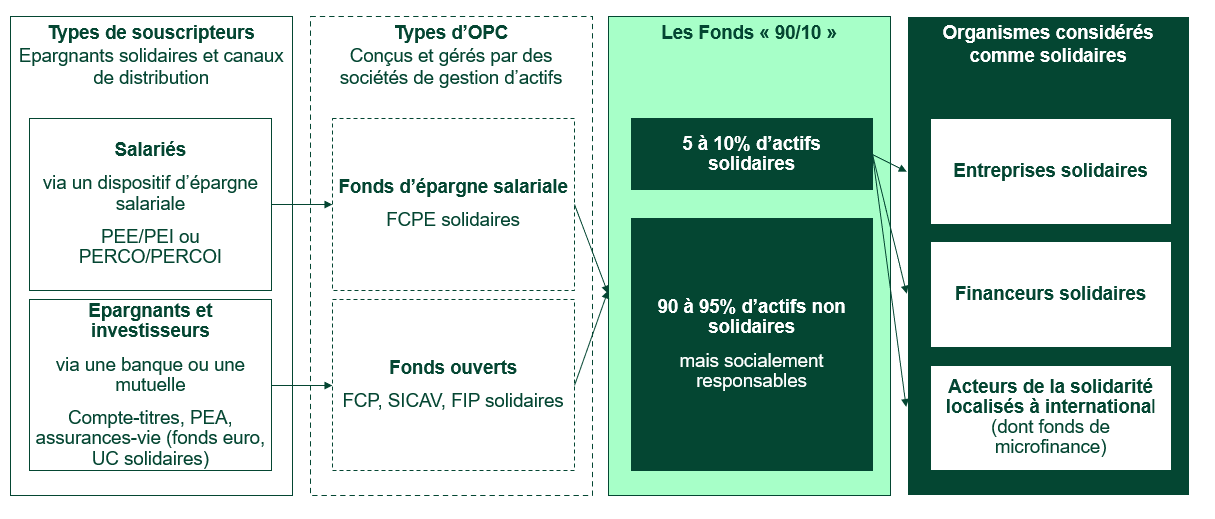

L’appellation « 90/10 » de ces Organismes de Placement Collectif (OPC), fait directement référence aux critères que doivent respecter les fonds solidaires, à savoir :

Entre 5 et 10% des encours doivent être investis directement dans des organismes considérés comme solidaires.

On distingue habituellement, 3 types d’organismes considérés comme solidaires :

- Les entreprises solidaires: elles produisent des biens ou des services ayant une forte utilité sociale et/ou environnementale. Habitat et Humanisme, Chênelet, Bretagne Ateliers ou la Varappe figurent parmi les entreprises solidaires emblématiques en France.

En particulier, les fonds d’épargne salariale solidaire, FCPE solidaires (et bientôt les unités de compte solidaires, nous y reviendrons), doivent légalement investir dans des organismes solidaires titulaires de l’agrément public « entreprise solidaire d’utilité sociale » (ESUS). Cette règle qui leur est propre a été appliquée dans la pratique par les gérants de fonds à tous les autres OPC solidaires afin de favoriser des règles de gestion homogènes et de présenter des produits plus lisibles pour tous les investisseurs.

- Les autres financeurs solidaires: sont des intermédiaires dont l’activité principale consiste à financer des activités à forte utilité sociale et/ou environnementale, tout en proposant des services d’accompagnement aux porteurs de projet. Il s’agit d’organismes comme France Active, IéS, Herrikoa, la SIDI, ou Garrigue.

- Les acteurs de la solidarité localisés à l’international: dont les fonds et institutions de microfinance, structures qui délivrent des services financiers à des populations n’ayant pas accès au système bancaire classique dans le monde. On peut notamment citer responsAbility ou BlueOrchard.

Les 90 – 95% restants, doivent quant à eux respecter des conditions particulières d’investissement socialement responsable (ISR). Les actifs non solidaires doivent être sélectionnés en tenant compte de critères extra-financiers, principalement sociaux, environnementaux et de gouvernance (ESG).

Il est intéressant de noter que les OPC solidaires peuvent être gérés par différents types d’acteurs (gestionnaires de fonds institutionnels, fonds de capital investissement) et donc mener différentes stratégies. On peut souligner ici certaines caractéristiques d’OPC particuliers :

- Parmi les FCPE solidaires, il existe des véhicules propres à des grands groupes, tels que la SICAV « Danone Communities » (géré par Amundi Asset Management, qui est proposé aux salariés du Groupe Danone, mais est également accessible aux autres épargnants et investisseurs) ou le FCPE « Schneider Electric Energie Solidaire » (proposé par Ecofi Investissements seulement aux salariés du Groupe Schneider Electric).

- Les « Fonds 100% solidaires » : tels que les Fonds Professionnels Spécialisés (FPS) et les Fonds Communs de Placement à Risques (FCPR) solidaires qui centralisent les investissements solidaires au sein d’un véhicule financier unique. Ils permettent une gestion mutualisée des OPC solidaires.

Quel lien avec le label Finansol ?

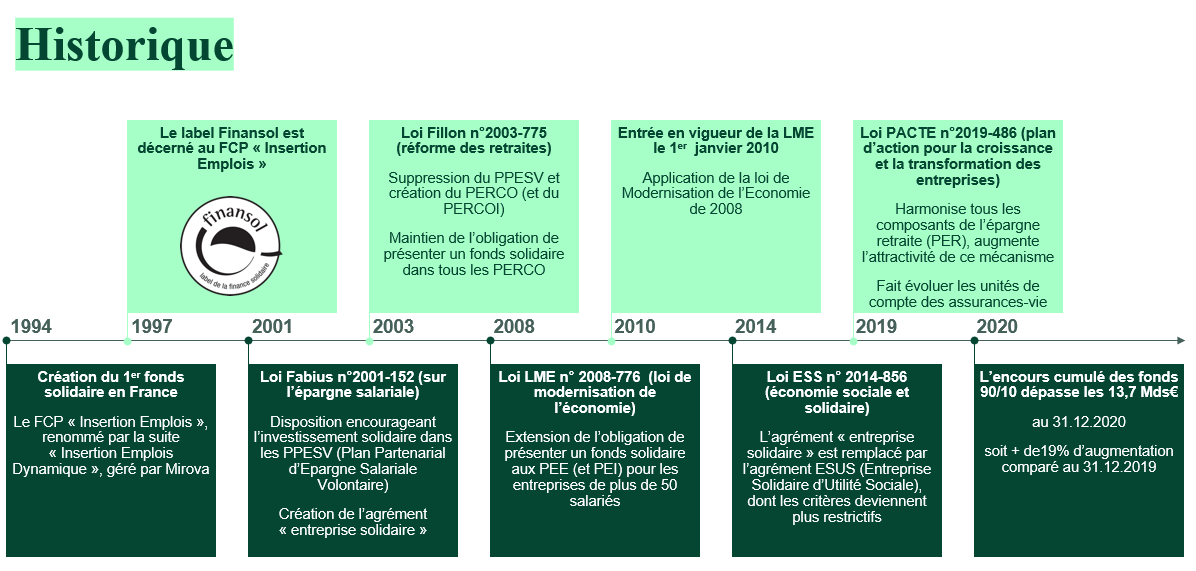

Depuis 1997, le label Finansol est décerné aux placements solidaires par un comité d’experts indépendants, issus d’horizons variés (secteur associatif, financiers, journalistes, universitaires, syndicalistes). L’attribution du label est conditionnée au respect de nombreux critères dont les principaux concernent la solidarité et la transparence des produits d’épargne ainsi que la politique d’action commerciale mise en place par les établissements. Les fonds 90/10 sont historiquement liés au label Finansol et à sa mise en place. En effet, le label Finansol a contribué à préciser le cadre des fonds 90/10 par le choix des critères nécessaires à la labélisation de cet outil financier :

- Le comité du label a adopté un critère de solidarité (5% d’actifs solidaires minimum) identique pour tous les fonds 90/10. Comme évoqué ci-dessus, la règle concernant uniquement les FCPE solidaires est devenue, à l’usage, la référence pour tous les fonds solidaires, même non labélisés Finansol.

- Le Comité du label a également formalisé une règle qui est devenue tacite au fil des années et qui était déjà mise en œuvre par la très grande majorité des gérants de fonds : exiger que les actifs non solidaires (les 90 à 95% restants) soient sélectionnés sous condition d’obtention du label ISR (prise en compte de critères extra-financiers).

Par ailleurs, le comité du label veille à ce que les fonds solidaires soient tenus aux mêmes exigences que les autres produits d’épargne solidaire labelisés (parts sociales, fonds de partage, livrets, etc.). Cependant certains critères ont été établi spécifiquement pour cet outil, et notamment : le niveau réel des frais de gestion et le taux réel de solidarité des fonds solidaires (le comité du label ne comptabilise que les actifs solidaires détenus par les véhicules d’investissements solidaires, critère dit de « dilution »).

Evolution historique

Trois textes de loi fondamentaux

Sous l’impulsion des acteurs solidaires, le développement des fonds 90/10 a été régulièrement encouragé par les pouvoirs publics et notamment à la suite de 3 événements majeurs :

1. La définition des fonds d’épargne salariale solidaires : déjà citée, la Loi Fabius du 19 février 2001 marque le développement des fonds 90/10. Dans le cadre d’une réforme de l’épargne salariale, les pouvoirs publics définissent les modalités de gestion des FCPE solidaires (le niveau de solidarité) ainsi que les caractéristiques des organismes solidaires bénéficiaires des financements (agrément « entreprise solidaire »). Cette définition sera en pratique suivie par les autres fonds solidaires hors épargne salariale.

Cette loi oblige également à ce qu’un FCPE solidaire soit présenté dans les dispositifs d’épargne retraite via le PPESV (Plan Partenarial d’Épargne Salariale Volontaire), prédécesseur du PERCO (Plan d’Épargne Retraite Collectif créé en 2003).

2. Un deuxième grand jalon s’inscrit avec la Loi de Modernisation de l’Économie (LME) du 4 août 2008 qui étend à tous les Plans d’Épargne Entreprise (PEE, dispositifs d’épargne salariale), l’obligation de présenter au moins un fonds solidaire aux salariés bénéficiaires de ce type de dispositifs. Entrée en vigueur le 1er janvier 2010, cette obligation a eu un impact considérable sur le développement de l’épargne salariale solidaire. Le nombre de FCPE solidaires a fortement augmenté : il a quasiment doublé entre le 30/06/2009 et le 30/06/2011, passant de 53 à 91 fonds[1].

3. Enfin, plus récemment, la Loi Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE) du 22 mai 2019 constitue une évolution majeure car elle facilite l’accès aux produits solidaires via deux biais :

- L’harmonisation de l’épargne retraite autour du Plan Epargne Retraite (PER) et l’alignement à la même obligation que le PERCO qui est de proposer au moins un fonds solidaire aux salariés des entreprises disposant de cette forme d’épargne salariale dans la liste des OPC présentés.

De plus, la Loi de Financement de la Sécurité Sociale (LFSS) de 2019 prévoit la baisse du forfait social pour les petites et moyennes entreprises, jusqu’à le supprimer pour celles de moins de 50 salariés, que ce soit pour les PEE ou les PER, augmentant l’attractivité de ce type de mécanisme vers les entreprises de taille inférieure.

- L’évolution des unités de compte (UC) dans les contrats d’assurance-vie : à partir de 2022, les assureurs devront proposer obligatoirement au moins une UC solidaire dans leurs contrats d’assurance-vie multisupports. Des UC solidaires qui seront a priori des fonds 90/10, ce qui représente un levier de développement majeur pour les fonds solidaires hors épargne salariale, nous y revenons plus bas.

Ces dernières évolutions permettent une diversification des canaux d’épargne de la finance solidaire, afin de la rendre accessible à une plus grande échelle.

Quelles évolutions et où en sommes-nous aujourd’hui ?

Les dispositions législatives successives ont eu un impact considérable sur les encours des fonds solidaires et, en conséquence, sur leur volume d’investissements dans les entreprises et financeurs solidaires.

Les fonds solidaires sont très majoritairement distribués via l’épargne salariale, qui présente de nombreux atouts : une fiscalité avantageuse pour les salariés et les entreprises, des facultés d’apports financiers complémentaires pour les salariés (abondement, intéressement, participation). L’épargne salariale solidaire compte pour environ ~60% du total de l’épargne solidaire et reste donc le moteur du financement des entreprises solidaires[2].

Enjeux actuels

Quelles perspectives en France...

FAIR a identifié plusieurs enjeux liés aux fonds 90/10 et en particulier l’effet attendu de la loi Pacte sur leur développement. En effet, à compter du 1er janvier 2022, les contrats d’assurance-vie multisupports devront obligatoirement présenter trois types d’unités de compte : environnementale (label Greenfin), responsable (label ISR) et solidaire. Cette obligation s’applique aux contrats conclus ou aux adhésions effectuées à partir du 1er janvier 2022.

L’UC solidaire, n’est certes pas forcément labellisée Finansol, mais doit respecter des critères reprenant la même formulation que la loi LME de 2008 et les pratiques d’allocation et de gestion tels que développés précédemment. Ainsi la loi Pacte indique que les UC solidaires doivent être composées, pour une part comprise entre 5% et 10%, de titres émis : par des entreprises solidaires d’utilité sociale agréées (ESUS) ; ou par des sociétés de capital-risque portant diverses dispositions d’ordre économique et financier (investis au moins à 40% en ESUS) ; ou par des fonds communs de placements à risque, sous réserve que l’actif de ces fonds soit composé d’au moins 40% de titres émis par des entreprises solidaires.

Les UC solidaires seront donc très proches, voire identiques dans de nombreux cas, aux fonds 90/10 de l’épargne salariale solidaire. Leur présentation obligatoire parmi les supports d’assurance-vie devrait avoir des effets majeurs

- Sur l’implication de nouveaux acteurs, et notamment les investisseurs institutionnels qui devront se saisir du sujet afin de répondre à cette législation ;

- Et sur la diffusion de l’offre de produits solidaires vers des entreprises et des particuliers plus nombreux.

L’enjeux est de taille et dans cette optique, FAIR organise un groupe de travail et de discussions avec ses membres et partenaires.

… Et dans le monde ?

Les fonds 90/10 restent aujourd’hui une spécificité française (du fait de leur développement historique et du contexte légal) cependant leur mécanisme intéresse de nombreux acteurs internationaux. D’autres pays comme le Royaume-Uni ou l’Australie souhaitent s’inspirer ce modèle.

Sir Ronald Cohen, pionner de l’investissement à impact dans le monde et Président du Global Steering Group for Impact Investment, met en avant les fonds 90/10 comme seul moyen permettant aux particuliers de placer leur épargne dans une logique de recherche d’utilité sociale.

“The French have come up with a new model that makes impact investing accessible to pension savers. The 90/10 “solidarity funds” allocate 10 percent of their assets to organizations with a special “solidarity label,” and invest the remaining 90 percent in traditional companies that meet socially responsible investing guidelines. Companies with more than 50 employees must offer a 90/10 fund to them as an option.” Citation du livre, « Impact » [3], paru en 2021

FAIR participe activement à la promotion des fonds 90/10 et est par exemple intervenu en 2020 auprès du NAB[4] espagnol pour présenter les fonds 90/ 10 à des investisseurs institutionnels et représentants de syndicaux nationaux.

Zoom sur le premier fonds 90/10

Historique

Le premier OPC permettant de soutenir le financement d’activités solidaires est créé en 1994 : le FCP « Insertion Emplois », géré par la Caisse des dépôts et consignations, aujourd’hui renommé « FCP Insertion Emplois Dynamique » et géré par Mirova. Il s’agit du premier fonds solidaire 90/10, hors fonds de microfinance. Retour sur ce qui en fait un des fonds 90/10 les plus emblématiques :

- Création en 1994 : ce fonds ouvert aux épargnants et investisseurs, a vu le jour avant même la détermination d’un cadre législatif spécifique aux fonds solidaires puisqu’il a précédé la loi Fabius de 2001 sur les FCPE solidaires.

Depuis sa création, la structure de ce FCP n’a jamais changé : entre 5 et 10 % du fonds sont investis en partenariat avec France Active dans des entreprises et structures solidaires non cotées participant à la création/consolidation d'emplois, notamment pour les personnes en difficulté d'insertion. - En 1997, cet OPC fut le premier à obtenir le label Finansol.

- En 2014, Mirova prend la gestion du fonds et développe une stratégie de commercialisation auprès des particuliers, les investisseurs institutionnels (principalement des organismes de prévoyance) étant jusqu’alors les principaux investisseurs du fonds.

- Cette stratégie se révèle payante et les particuliers deviennent un relais de financement solidaire puisque le fonds passe de 250 millions d’euros d’actifs en 2015 à 1 milliard d’euros en 2021, démontrant l’intérêt de ce type de produit pour le grand public !

Cohérence d’investissement

L’autre spécificité de ce fonds, en plus de son rôle pionner, est la cohérence de sa stratégie d’investissement entre les parties solidaire et non solidaire. En effet, les 90-95% d’investissements restants cherchent à aller plus loin que le label ISR et le respect de critères ESG (conditions nécessaires et suffisantes pour un fonds 90/10). Le FCP Insertion Emplois Dynamique se veut plus exigeant en investissant sa part non cotée dans des structures qui créent de l’emploi exclusivement. Cette stratégie se veut en alignement avec la philosophie des fonds solidaires, afin d’assurer que la performance financière ne se fasse pas au détriment de l’impact social.

[1] Source FAIR – Données de l’Etude sur les 20 ans du label Finansol : https://www.finance-fair.org/_dwl/etude-20-ans-label-finansol.pdf

[2] Source FAIR – Données du Zoom 2021 sur le Finance Solidaire : https://www.finance-fair.org/_dwl/zoom-finance-solidaire.pdf

[3] Impact – Reshaping capitalism to drive real change : https://sirronaldcohen.org/books

[4] Comité consultatif pour l’investissement à impact en Espagne : https://gsgii.org/nabs/spain/

Conclusion

Ainsi, après 20 années de structuration et de développement, les fond 90/10 sont et restent :

> Un outil innovant, précurseur de la finance solidaire en France ;

> Un outil unique, modèle pour les autres pays dans le monde : parmi les seuls produits d’épargne solidaire accessible et au risque limité pour les particuliers ;

> Un outil exigeant, dont les critères à respecter garantissent l’aspect solidaire des financements.

Pour aller plus loin, consultez la synthèse de l’étude des fonds 90/10 de 2020, notamment pour avoir des informations sur les investissements issus de ces fonds solidaires.

Merci à Fabien Leonhardt (Senior Fund Manager, Head of Social Impact Investing, Mirova) pour ses éclairages sur le FCP Insertion Emplois Dynamique.

A lire également