Centre de ressources

152 résultats

-

Publié le 01.04.2026

Rapport annuel 2025

PDF, 25.7 Mo

-

Publié le 13.03.2026

Guide | L'épargne salariale

PDF, 2.67 Mo

-

Publié le 27.01.2026

Guide | L'épargne de partage

PDF, 3.86 Mo

-

Publié le 22.01.2026

Guide du mécénat et de l'engagement philanthropique - France Invest

-

Publié le 18.12.2025

Le comparatif des labels de finance durable (FAIR)

PDF, 393.17 Ko

-

Publié le 17.12.2025

Guide : Financer son projet d'ESS - Avise

-

Publié le 17.12.2025

ESRS Knowledge Hub

-

Publié le 17.12.2025

Social economy : contributing to competitiveness and prosperity

-

![[Étude] Les fonds 85/15, fleuron de la finance solidaire](/sites/default/files/styles/thumbnail_default/public/2025-12/c24cc0b0-51d3-45b1-a873-e1247d153781.jpg?itok=ciFpR49v)

Publié le 03.12.2025

[Étude] Les fonds 85/15, fleuron de la finance solidaire

PDF, 842.35 Ko

-

Publié le 03.12.2025

Zoom sur la finance solidaire 2025

PDF, 2.38 Mo

-

Publié le 24.11.2025

Recueil d’études de cas - Restructurer la finance pour l’économie sociale et solidaire 2025 (ANG)

PDF, 72.92 Mo

-

Publié le 06.11.2025

Sondage FAIR x France Active x OpinionWay « Les Français et l’épargne solidaire » 2025

PDF, 852.05 Ko

-

Publié le 19.09.2025

Les produits financiers solidaires

-

Publié le 15.09.2025

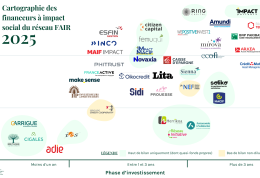

Cartographie | Les financeurs à impact social

PDF, 358.31 Ko

-

Publié le 01.08.2025

L'épargne réglementée - Rapport annuel 2024

-

Publié le 09.07.2025

Règlement du label Finansol (2025)

Pour aller plus loin